S finanční poradkyní o tom, kdy a jak v této době splácet úvěry a hypotéky

Řešíš krizi ve financích a nutně bys potřebovala snížit poplatky, které máš? Pak je tu právě pro tebe další díl našeho seriálu o financích. Přinášíme rady odborníka, jak to udělat a kde ušetřit…

Zdroj: www.shutterstock.com

Zdroj: www.shutterstock.comV současné době je pro spoustu lidí složitější vyjít s financemi než normálně a je potřeba se uskromnit a šetřit. Také řešíš tento problém? A víš, které pojištění či spoření můžeš vynechat? A jak to udělat s hypotékou? Vyzpovídali jsme odbornici na slovo vzatou Hanu Ridzoň Horkou ze společnosti OVB Allfinanz.

Kterou ze svých pravidelných plateb mohu v případě finanční nouze nejvíce postrádat?

Toto je častý dotaz klientů a já vždy říkám, že by měli utnout ty platby, které je nejméně poškodí. Tedy v první řadě stavební spoření, protože stát se kouká na období od ledna do prosince, na základě kterého pak připisuje svůj příspěvek. Takže pokud tam teď klienti třeba 2x či 3x za sebou, nebo klidně i půl roku, nepošlou ani korunu, nijak je to v podstatě nepoškodí, a pokud jim to situace dovolí, pak mohou to, co nyní neposlali, doplatit koncem roku. V takovém případě by získali státní příspěvek v plné výši. Pokud by ale platby nedoplatili, pak se také nic nestane, protože u stavebního spoření nejsou žádné upomínky ani sankce a jde opravdu jen o to, jak velkou státní podporu budete mít v tom daném roce.

Jde to takto udělat jen u stavebního spoření, nebo existuje více produktů, které můžu omezit?

Jako druhé se nabízí penzijní připojištění. To je ryze dlouhodobý produkt a opět – pokud platba na nějakou dobu vypadne, tak se toho zas tak moc neděje. Pokud by klient opravdu obracel v ruce každou korunu, tak se platby dají i na nějakou dobu úplně zastavit. Je ale potřeba zvážit, o kolik svůj příspěvek snížit. Aby klient nepřišel o svůj státní příspěvek, musí měsíčně vložit alespoň 300 Kč. Na rozdíl od stavebního spoření ale musíte každou změnu ve výši svého příspěvku oznámit, například telefonicky, na svůj penzijní fond.

Zdroj: www.shutterstock.com

Zdroj: www.shutterstock.comA co dělat, když tyto neposlané peníze nestačí?

Pak je tu samozřejmě možnost sáhnout do rezerv, například na svém spořícím účtu. Zde je ale vždy potřeba zvážit situaci, v jaké se rodina nachází. Pokud mají větší finanční polštář, tak radím: nesahat. Nechte si tyto peníze pro „strýčka Příhodu“. Ale pokud nemají, pak do nich v případě nouze sáhněte. Na spořících účtech není žádný extra vysoký úrok, ale mají maximální likviditu, to znamená, že jsou ihned k dispozici. Je to vždy lepší řešení, než sáhnout po kreditní kartě, kontokorentu či lichváři. Pomůže vám to překlenout toto těžší období bez zadlužování. Pokud chce klient vybrat peníze z termínovaného vkladu, měl by si ověřit podmínky pro výběr, protože vyšší úroková sazba je podmíněna omezeným nakládáním s vloženými prostředky. A výběr mimo stanovenou dobu nebo výši může mít za následek ztrátu bonusových úroků. Ale v každé domácnosti je situace samozřejmě jiná, a proto jdu při své praxi s klienty do detailu a zjišťuji, jak velké mají rezervy, kde se dá uspořit a podobně, každý tento případ je potřeba řešit individuálně a asi na něj neexistuje žádná paušální rada aplikovatelná pro všechny kromě jedné: Půjčka vždy až jako úplně poslední možnost.

Navíc teď, když nevíme, jak dlouho ta situace bude trvat…

Přesně, jak říkáte. Určitě bych doporučila střídmost, nevybírat zbytečně velké obnosy a stále myslet na zadní vrátka. A to i přes to, že se začínají uvolňovat opatření a situace se, zdá se, pomaličku posouvá směrem k normálu. Klienti se mohou postupně vracet ke standardnějšímu režimu, ale určitě se nepouštět na tenký led. Opět závisí, v jakém odvětví ten, který člověk pracuje, jaký bude dlouhodobý dopad na jeho příjmy, jestli se bude mít kam vrátit a podobně. Situace doufejme nebude dlouhodobá, ale její dopad na společnost bude velký. I proto bych doporučila konzultovat svou situaci se svým finančním poradcem a pokusit se následky zmenšit na minimum.

Jak v této situaci postupovat v případě, že mám hypotéku?

Klienti si mohou odložit splátku až o 6 měsíců. Ale to neznamená odpuštění. Splatnost splátky/splátek je sice odložena, ale úrok z dlužné jistiny běží stále a celková výše pohledávky se navyšuje právě o naběhlý úrok. Promítne se to v následujících platbách, kdy se to rozpočítá do dalších splátek. Ale alespoň na tuto překlenovací dobu jim to určitě pomůže. Je to opravdu vstřícný krok bank, který v případě nouze doporučuji využít. Je ale třeba mít na paměti, že odložení splátek není dáno termínem odkdy, ale dokdy. Takže akorát čím později klient o odložení požádá, tím méně jich bude mít odloženo.

A jak jsi na tom ty? Zvládáš tyto dny finančně nebo musíš řešit malé příjmy a velké výdaje? Potřebuješ se na něco zeptat našich odborníků? Klidně se ptej, dotazy můžeš napsat rovnou sem pod článek nebo poslat na adresu redakce@femina.cz.

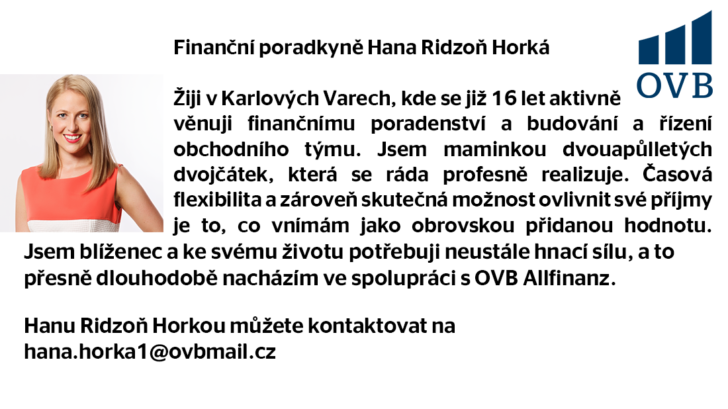

Na tvé zvídavé otázky odpovídá:

Zdroj: OVB Allfinanz

Zdroj: OVB Allfinanz